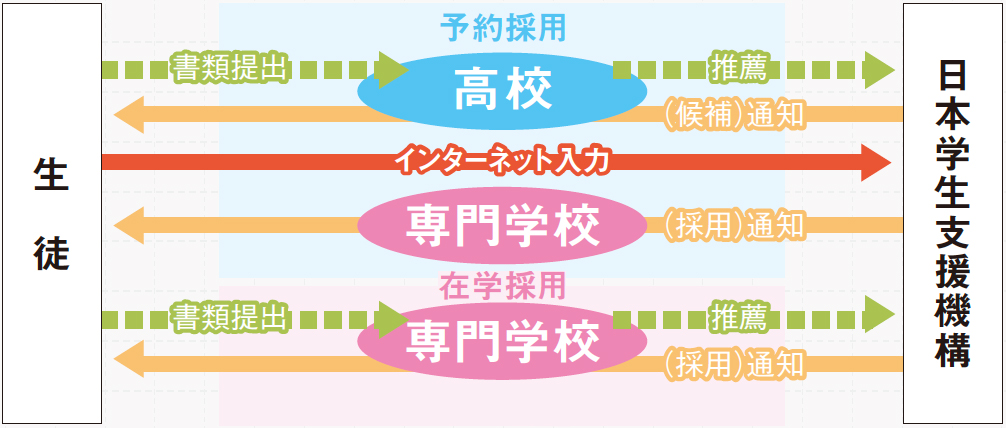

申込み方法(第一種、第二種)

高校在学中に申込みをする『予約採用』、進学後に専門学校で申込みをする『在学採用』、家計の急変等で急に奨学金が必要になった場合に、進学後に専門学校※1で申込む『緊急採用・応急採用』があります。

| 申込み時期 | 申込み先 | |

|---|---|---|

| 予約採用 | 原則高校3年次の春※2※3 | 在籍する高校 |

| 在学採用 | 進学後の春・秋※3 | 進学先の専門学校 |

| 緊急採用・応急採用 | 進学後随時 | 進学先の専門学校 |

- 1 専門学校とは専修学校(専門課程)を指します。

- 2 進学する前年に在学している高校の奨学金担当窓口にお問い合わせ下さい。

- 2 進学先が決まっていなくても申込みできます。

- 2 専門学校では日本学生支援機構の奨学金を取り扱わない場合もあります。取り扱っているかどうかは進学を希望する各学校にお問い合せいただくか、日本学生支援機構のHPでご確認下さい。

- 2 春の募集で申込みした生徒等は秋の募集での申込みはできません。

- 3 申込期間は各学校により異なりますので、在籍する学校に必ずご確認ください。